Czy przed nami powtórka z 2006-2009 r.? - Mostostal Zabrze

Analiza fundamentalna Mostostal Zabrze (GPW:MSZ)

Analiza została opublikowana w pierwszej kolejności na łamach forum Longterm. Jeżeli chciałbyś otrzymywać więcej podobnych analiz i otrzymywać natychmiastowy do nich dostęp zapraszamy do subskrypcji.

Wybrane dane finansowe oraz wskaźniki

na dzień 07.06.2023

Kurs 3,31 zł

Kapitalizacja 246,8 mln zł

Liczba akcji 74,56 mln szt.

C/WK 1.04

C/P 0.19

C/Z 6.62 C/ZO 3.84

ROE 15.66% ROA 5.07%

WACC/ROIC 11,3%/8,88%

Przychody (12m) 1,288 mld zł

Zysk netto (12m) 38,6 mln zł

Inwestycje krótkoterminowe 112 mln zł

Dług netto/ebitda 4,94

Płynność bieżąca 1,23

Altman EM-Score BB+ (5,6)

Piotroski F-Score 8/9 (brakujące punkty: spadek płynności bieżącej z 1,33 na 1,23 - płynność powyżej 1 to nadal zadowalająca wartość, obsunięcie nie jest znaczące)

źródło

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zadaj pytanie na forum w temacie spółki bądź temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

Typ na 3 miesiące z silnym trendem od 3 lat

Spółka pojawiła się jako typ serii "3 typy na 3 miesiące", jednak w rzeczywistości już w 2021 r. zwracaliśmy uwagę na jej silny trend wzrostowy i dobrą sytuację tak techniczną jak i fundamentalną.

W 2021 r. na łamach portalu TopStock nasz analityk Łukasz omawiał przebicie trendu spadkowego.

Więcej analiz technicznych Łukasza oraz Alladyna dotyczących spółki możecie znaleźć pod adresem:

https://forum.longterm.pl/post/1135222

Dobry czas dla firmy trwa nadal, a omówione wtedy miejsca jako take profit zostały przebite. Jednak wyznaczona strefa 1,3-1,7 służyła jako mocne wsparcie z którym kurs walczył około rok - osoby realizujące zgodnie z zaprezentowaną strategią zyski powinni być zadowoleni. Mieli również ponad rok czasu na ewentualny powrót na pozycję.

Sytuacja w spółce zaczęła zmieniać się na pozytywną już w okolicach 2020 r. Spółka zaczęła ubijać swoje dno nieco wcześniej. Jednak w 2020 r. został wymieniony zarząd, a w samym akcjonariacie również zaczęły pojawiać się liczne transakcje kupna akcji od strony insiderów. Spółka szybko zaczęła łapać stabilność pod kątem portfela zamówień. To wszystko razem zaczęło budować impet na kursie.

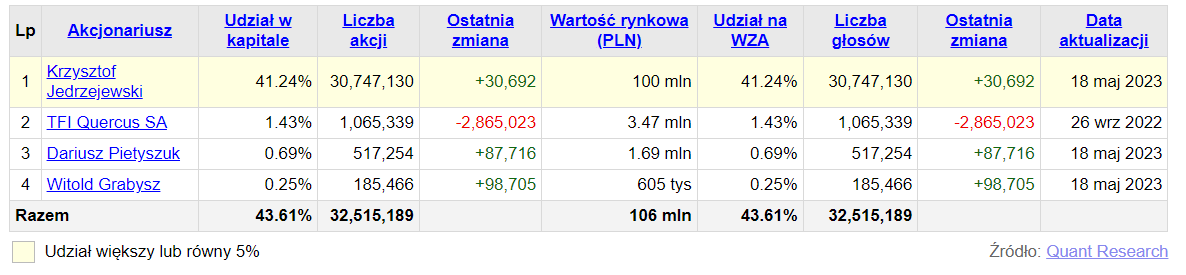

Obecnie kluczowe osoby w akcjonariacie nadal zwiększają swoje pozycje.

Na łamach forum pojawiły się dwie analizy fundamentalne spółki.

W grudniu 21 r. Sztygar przeprowadził dla Was analizę spółki:

https://forum.longterm.pl/post/1259852

W marcu 22 r. została przeprowadzona ponowna analiza podmiotu:

https://forum.longterm.pl/post/1278479

Zachęcam do zapoznania się z tymi wpisami na starcie. To da lepszy obraz wychodzenia z dołka spółki i rzut okiem na perspektywy jakie rysowały się w minionym okresie. Nas jednak przede wszystkim interesuje co dalej.

Ostatnia decyzja sądu dokłada do pieca

Kurs ma silny trend wzrostowy pomimo, że do niedawna wisiała na spółce jeszcze niepewność co do sporu sądowego. W ciągu ostatnich dni ogłoszono wykrok zgodnie z którym firma Wood Environment & Infrastructure Solutions jest zobowiązana do zapłaty na rzecz spółki łącznie 43,3 mln zł. Zdecydowanie podnosi to wartość spółki i ściąga niepewność, której rynek nie lubią. Zasądzona kwota znacząco wpłynie na przepływy pieniężne spółki w najbliższych kwartałach.

Spółka komunikowała, że zaraz po opublikowaniu wyroku sądu powinna przystąpić do ogłoszenia nowej strategii. Niebawem więc powinniśmy ujrzeć plany spółki.

ZACZNĘ OD WARUNKÓW PRACY

W internecie niestety krąży nadal sporo negatywnych opinii na temat pracy w tej firmie. Mam wrażenie, że wiele z nich to zasiedzeni pracownicy, którzy byli już zniesmaczeni w poprzednich latach - zadowolenie takiego pracownika często ciężko odbudować, opinia została już wyrobiona, relacje ukształtowane.

Jeszcze w okolicach 21 r. było skoro narzekań na sam proces rekrutacyjny. Zupełnie inne opinie mamy w 2023 r.

Nadal głównymi powodami niezadowolenia są niskie zarobki i duży natłok obowiązków. Należy jednak pamiętać, że łatwiej jest znaleźć w internecie negatywne opinie. Osoby zadowolone nie mają tak silnej potrzeby opowiadania o tym publicznie. Dodatkowo praca fizyczna charakteryzuje się z reguły niższymi ocenami. Pomimo licznych opinii nie napotkałem tym razem niestety na merytoryczne wypowiedzi, które bez nadmiernego angażowania się emocjonalnego wymieniłyby plusy i minusy pracy w firmie.

Mostostal organizuje również dodatkowe aktywności dla budowania relacji swojej załogi takie jak biegi w ramach "Poland Business Run" czy kluby zainteresowań w ramach których pracownicy mogą uzyskać nawet 50% zwrotu poniesionych kosztów na integracje załogi.

Wskaźniki wypadków od czasu wzrostu wyników również się poprawiają. W analizie JSW wspominałem, że rosnące wskaźniki wypadków i utraty roboczogodzin w ich wyniku z reguły są powodem wadliwego sprzętu i potrzeby serwisowania. To przekłada się nie tylko na utratę zarobku (niska wydajność pracy) ale również na koszty związane z naprawą, które się nawarstwiają. Wskaźniki wypadków mogą prezentować dług technologiczny i narzucenie dodatkowej presji/tempa pracy na wadliwych urządzeniach.

Mostostal Zabrze prezentuje spadające wskaźniki wypadków w pracy, co świadczy o dobrym kierunku rozwoju i przekłada się również na komfort pracowników.

- częstotliwość wypadków na 1000 zatrudnionych wynosi 25,3 co wskazuje na spadek w porównaniu z 2019 r. (26,7).

- LTIR (utracone roboczogodziny na 200 tyś h) wynosi 1,7 względem 2,4 w 2019 r.

- częstotliwość wypadków na 1 mln h. wynosi 8,7 względem 12 w 2019 r.

Czy przed nami powtórka z 2006-09 r.?

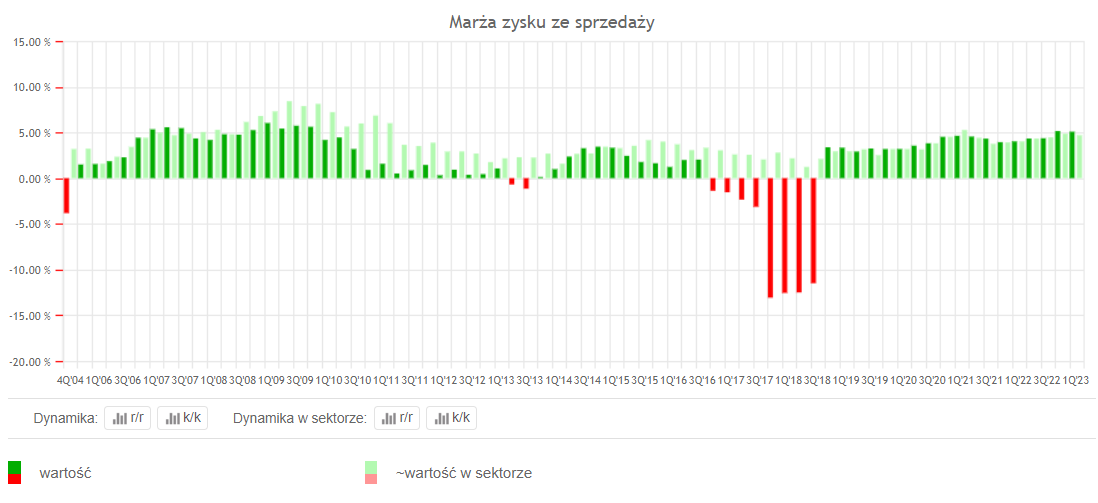

W dobie inflacji MSZ świetnie poradził sobie z przerzuceniem kosztów na klienta. Pomimo rosnących kosztów energii i gazu Mostostal Zabrze zachował marże i wraca z nimi do poziomów rejestrowanych w 2006-09 r., wtedy też cały sektor budownictwa wskaźnikowo notowany był bardzo wysoko. Ev/EBITDA potrafiło sięgać wartości x20-x30 spodziewając się wysokiej dynamiki wzrostu zysków i przychodów. Wskaźnikowo mieliśmy więc tutaj bańkę. Mostostal Zabrze notowany był po cenie ok. 30zł/akcje u szczytu przy podobnych wskaźnikach i cena zaczęła spadać jeszcze przed wykazaniem spowolnienia wyników.

Nie oczekiwałbym więc w pełni powtórzenia takiego rajdu jaki miał miejsce w 2006-2009 r. pod kątem samego kursu akcji. Pomimo osiągania podobnego trendu wynikowego, tamten okres to naprawdę spore przewartościowanie oczekiwań co do spółki. Jednak budowlanka najgorszy okres wydaje się mieć za sobą, wcale też nie przeszła go tak źle w ostatnich latach pomimo, że spodziewano się dużo gorszych wyników. Przy wychodzeniu z kryzysu to budowlanka jest kołem zamachowym. Pomijam już nawet kwestie KPO czy odbudowy Ukrainy. Jest więc szansa na dalsze dobre zachowanie spółek z tego segmentu.

Pomijając bańkę z 2006-09, Ev/EBITDA w okolicach 4-5 jest standardem dla większości budowlanych spółek na przestrzeni ostatnich 20 lat i można uznać to jako oczekiwany target przy wypracowanej normie. Dziś handlujemy MSZ przy wskaźniku 2,27 także można rzec, że jesteśmy w połowie drogi do właściwej wyceny biorąc pod uwagę obecne zyski. Tylko na giełdzie kupujemy przyszłość. Czy spółka będzie faktycznie w stanie podtrzymać wynik przez najbliższe lata? Jak wspomniałem, w moim odczuciu budowlanka ma jeszcze przed sobą kilka lat dobrego otoczenia.

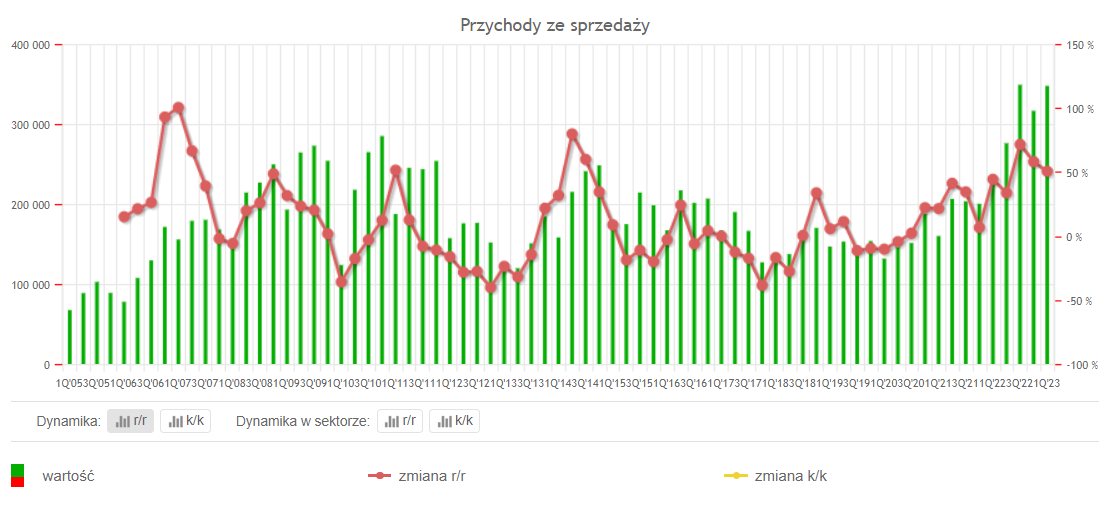

I kw. 23 r. spółka wygenerowała już niższy wynik EBITDA (19,8 mln zł) w porównaniu z IV kw. (23,4 mln zł) Pamiętajmy jednak, że I kw. z reguły jest słabszy albo podobny do IV kw. Nadal widzimy tutaj spory wzrost względem I kw. ubiegłego roku (w I kw. 22 EBITDA wyniosła 12,9 mln zł).

W miesiącach letnich i jesiennych następuje wzrost aktywności sprzedaży, natomiast relatywne spowolnienie odnotowuje się w miesiącach zimowych. Powyższa sezonowość sprzedaży wywołana jest czynnikami atmosferycznymi i jest właściwa dla całej branży. Zrozumiałe jest więc spowolnienie w I kw., oczekiwałbym jednak dalszego wzrostu w II i III oraz ewentualnego spowolnienia w IV kw.

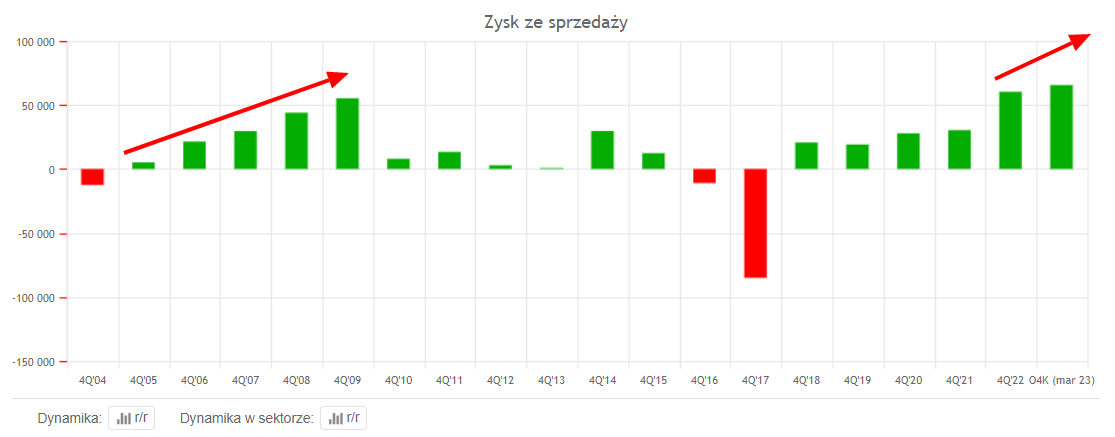

Za ostatnie 4 kwartały wygenerowano łącznie 77,8 mln zł EBITDA. Przychód również zaczyna łapać stabilizację na podobnych poziomach od 3 kwartałów (320-350 mln zł/kw.). Przy zachowaniu podobnej marży jaką udało się wypracować wyniki powinny być przynajmniej powtarzalne. Patrząc więc pomimo dynamicznego wzrostu, spółka ma niskie wskaźniki wartości. Uważam, że mamy tutaj nadal przestrzeń nawet do podwojenia wartości.

Zakładając jednak ochłodzenie wyników, które również może nastąpić możemy przyjąć spodziewany zysk EBITDA na 2023 r. na poziomie 65 mln zł i dalsze ochłodzenie do ok. 53 mln zł do 2025 r. - z reguły staram się brać w prognozach max. 3 lata do przodu. W końcu rok 2022 był nadzwyczaj dobry i jeśli okaże się, że z obecnej sytuacji gospodarczej będziemy wychodzili wolniej, ten scenariusz również jest możliwy.

Obecne EV wynosi 176 mln zł, a wskaźnik EV/EBITDA(P 25 r.) wynosiłby wtedy 3,32. Zakładając scenariusz ochłodzenia wyników i dyskontując pieniądz w czasie przy oczekiwaniu zwrotu 10% rocznie na inwestycji otrzymujemy już mniejsze niedowartościowanie - jeśli spadek wyników miałby się pojawić to wyceniałbym MSZ na ok. 3.63zł/akcje.

Wydawać się więc może, że rynek przy obecnej cenie zakłada, że największe wzrosty spółka ma już za sobą.

PORTFEL ZAMÓWIEŃ

Pamiętajmy jednak, że wysoką marżę udało się osiągnąć dzięki temu, że klienci, który nie zgadzali się na wysokie ceny zostali z powodzeniem zastąpieni innymi, którzy stawki akceptowali. Spółce w ten sposób udało się również renegocjować posiadane już umowy. Jak widać popyt aktualnie jest wystarczający aby zachować marże oraz przychód. Dodatkowo spółka posiada nadwyżki finansowe, które może reinwestować oraz wygraną sprawę sądową, która dokłada dodatkowo środków do wspomnianych nadwyżek. Warto mieć z tyłu głowy scenariusz spadku wyników jeśli pojawią się pierwsze alarmujące sygnały.

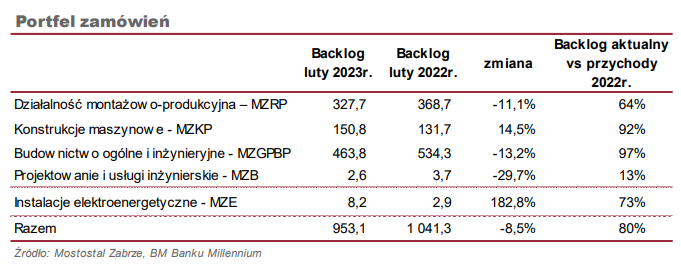

Portfel zamówień kurczy się. Stan na luty 23 r. wyniósł 953,1 mln PLN co stanowiło 8,5% mniej niż na koniec 2021 r. W 2022 r. wartość portfela wynosiła powyżej 1 mld zł. Realizacja portfela jest niższa 81% vs 135%, jednak dzieje się tak z uwagi, na wybór dwóch dużych kontraktów.

Na koniec I kw. backlog wynosił już 841,9 mln PLN, co jest wartością mniejszą o 29,1% r/r.

Kurczący się backlog to również pochodna realizacji 2 głównych dużych kontraktów. Sama łączna kwota nadal jest duża.

Sama kurcząca się kwota portfela sprawia, że spółce może być ciężko skalować dalej wynik. Jeśli portfel znacząco się skurczy będzie musiała zejść z marży. Przy utrzymaniu podobnych wartości portfela, powinna wynik podtrzymać. Znaczące spadki backlogu mogą jednak wpłynąć tak na przychód jak i na marże. Warto więc śledzić jak portfel zamówień będzie rysował się w kolejnych kwartałach i czy cierpią na tym wyniki. Uważam, że o dalsze skalowanie wyniku może być powoli ciężko, jednak sytuacja jest nadal stabilna i nie zakładałbym tutaj spadków.

CO NA TO GUS?

Według danych GUS na dzień 24 kwietnia produkcja budowlano-montażowa była niższa o 1,5% w porównaniu z okresem podobnym z 2022 r. (gdzie rok 2022 wykazał wzrost 27,6% r/r. Natomiast wzrost w porównaniu z lutym br. wykazano na poziomie 30,6%. To również potwierdza moje przekonanie, że dynamika wzrostów nie będzie już duża ale nadal powinna zostać zachowana.

DALEJ O WYNIKACH

Skonsolidowane przychody ze sprzedaży za pierwszy kwartał 2023 roku wyniosły 348 mln zł i były o 51% wyższe w porównaniu do analogicznego okresu ubiegłego roku. Jak wspominałem wcześniej z reguły miesiące ciepłe wykazują większe kwoty. Tym samym spodziewałbym się dalszego stopniowego podnoszenia wyników w II i III kw., co powinno wspierać dalszy wzrost kursu.

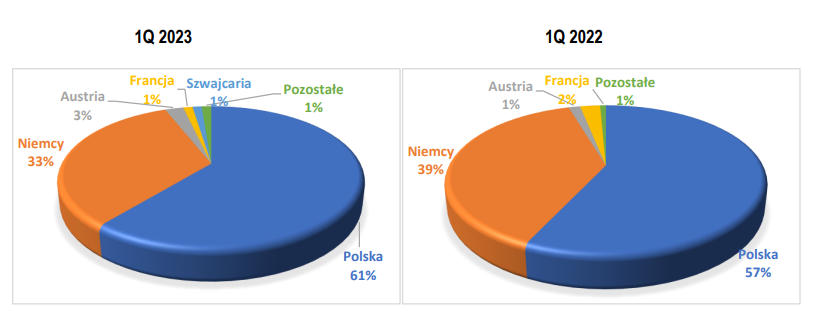

Sprzedaż eksportowa odpowiadała za 39% przychodów. Głównym rynkiem eksportowym były Niemcy i stanowiły 85% przychodów z rynku zagranicznego.

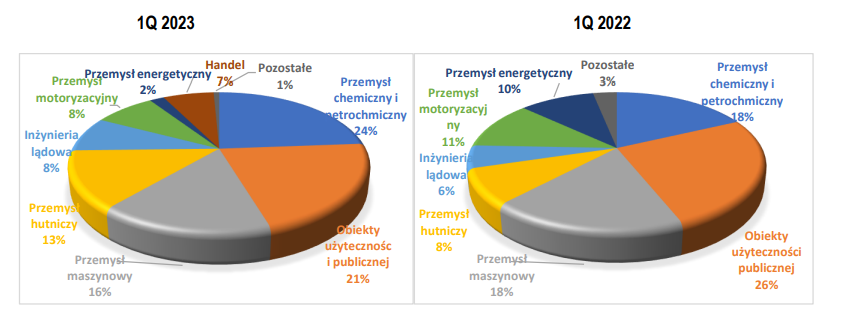

W I kw. podział wg. segmentów rozkłada się w miarę równomiernie - stanowi to dobrą dywersyfikację dla spółki.

Dywidendy nie ma, ale też jest dobrze

Spółka nie dzieli się zyskiem z akcjonariuszami w formie dywidendy. Z uwagi jednak na wysokie zyski netto ZWZ przegłosowało podział zysków. Na skutek tej decyzji 4 mln zł zostanie przeznaczone na skup akcji własnych w celu umorzenia. To również podnosi wartość akcjonariuszom, choć przy obecnej kapitalizacji nie jest to duże podbicie. Możliwe byłoby skupienie ok. 1,5% akcji.

Nie wiemy natomiast jaka będzie decyzja odnośnie przeznaczenia środków ze sporu sądowego. Jest to kolejne 40 mln zł. Nadwyżki finansowe mogą być lokowane w dalszy skup akcji, co robiłoby już sporą różnicę (nawet 15% skupionych akcji przy obecnej cenie). Przy takim wariancie główny akcjonariusz zbliżyłby się do progu posiadania 50% akcji, co może być dla niego również kuszące (obecnie posiada 41,24%).

Uchwała mówi o możliwości nabycia akcji jeśli cena nie będzie wyższa niż 7zł - to daje nam obraz gdzie spółka stawia górną granicę uważając, że akcje są przewartościowane. Mamy więc nie wprost zaprezentowane prognozy i odczucia spółki wobec kursu. Wcześniej wspominałem, że zachowując podobne poziomy wyników, spółka wskaźnikowo powinna być wyceniana w okolicach 6,5 zł - górna granica skupu akcji wydaje się potwierdzać te okolice.

Atomowe projekty = atomowe zyski?

Była omówiona przeszłość, zróbmy teraz teoretyczny krok w przyszłość. Wydaje się, że backlog zmniejsza wartość, jednak jest to skutek realizacji dużych kontraktów. W ich miejsce mogą trafić mniejsze (spółka woli realizować szereg mniejszych kontraktów). Nie brakuje jednak potencjalnych, nowych dużych umów.

Obecnie Mostostal Zabrze nie posiada żadnego kontraktu dotyczącego budowy elektrowni atomowych w Polsce. Możemy jednak pospekulować, że takie kontrakty mogą powstać w przyszłości.

Podczas analizy Westinghouse (https://forum.longterm.pl/post/1319564) wskazywałem alternatywne spółki, które mogą skorzystać w Polsce na budowie elektrowni atomowej. Z rodziny Mostostal znalazły się tam 4 podmioty.

Grafika z wysokie napięcie również przedstawia dobrze polskie firmy biorące udział w projektach.

Wśród tych firm prócz rodziny Mostostal znajdziemy również Hitachi, z którymi MSZ współpracuje i posiada umowy. Hitachi ma zająć się reaktorem BWRX-300 zaliczanym jako SMR. Pod koniec marca podpisano umowę o przygotowanie projektu elektrowni.

Mostostal Zabrze we świadczył już usługi projektowo-inżynieryjne dla Hitachi w ramach budowy spalarni. Na bazie zadowalającej współpracy ma szansę zostać wybrany do współpracy również w przyszłości przy projekcie elektrowni atomowej. Spółka posiada również doświadczenie w zakresie międzynarodowym. Największą ekspozycję posiada w końcu na Niemcy. To na dzień dzisiejszy oczywiście jedynie spekulacje.

WSPÓŁPRACA Z ARCELORMITTAL POLSKA

Analityk Millennium Bank zwraca uwagę na inną dużą szansę dla spółki:

“Mostostal jest od lat jego partnerem w pracach remontowych, czego przykładem jest obecnie prowadzony remont Wielkiego Pieca, przy którym wykonuje największy zakres prac. Również spółka z grupy Mostostalu Zabrze wykonuje prace koncepcyjne i projektowe przy procesie dekarbonizacji produkcji stali. Wdrożenie takich projektów jest raczej kwestią „kiedy, a nie czy”, a ich wartość liczona będzie w miliardach złotych. Obecność spółki w tych projektach od samego początku, przy już posiadanej ekspertyzie w pracach dla ArcelorMittal, daje duże szanse na uczestnictwo w przyszłości również i w tych wielkich kontraktach“

Minione zyski to także rozwój

Należy pamiętać, że nie tylko obecnie spółka może wyglądać na niedowartościowaną, ale wypracowane zyski to również środki na dalszy rozwój. Zarząd ostrożnie podchodzi do inwestycji. Zaznacza, że zgodnie ze strategią 2020/22 planował m.in. akwizycje, jednak nie śpieszy się z uwagi, że statystyki rynku pokazują, że 80% fuzji przynosi ostatecznie gorszy wynik od pierwotnie zakładanego. Dlatego też jak przedstawiliśmy wyżej na dzień dzisiejszy nadwyżki zdecydował przeznaczyć na skup akcji własnych jeśli te będą uznawane jako nieodzwierciedlające wewnętrznej wartości spółki.

Nie przestaje jednak przyglądać się rynkowi i nie wyklucza akwizycji w przyszłości.

Na tą chwilę spółka "namierzyła" jeden cel przejęcia - spółkę z Gliwic, która przede wszystkim odpowiada za serwis maszyn. Przychody jej stanowią ok. 0,5% przychodów Mostostal Zabrze. Nie jest więc to znaczące przejęcie na dzień dzisiejszy. Pokazuje jednak ostrożność i to, że MSZ chce się rozwijać i skorzystać z okazji wygenerowania nadwyżek finansowych. Nie zamierza tego jednak robić za wszelką cenę. Spółka zaznacza, że sama jest skłonna bardziej do wielu małych, regularnych przejęć niż celowanie w 1-2 duże. Pozwala to bardziej na stopniową wypracowaną synergię i zmniejsza ryzyko. Podobną strategię z resztą widać odnośnie budowania portfela zamówień - spółka woli dywersyfikować portfel na wiele mniejszych kontraktów. Pamiętajmy, że segment w którym działa wiążę się również z większą ilością sporów sądowych - rozłożenie portfela na mniejsze transakcje zmniejsza również ryzyko w tym zakresie.

Jesteśmy już po wyroku sądu, kolejnym krokiem powinno być opublikowanie strategii grupy. Niebawem powinniśmy poznać więcej szczegółów nt. planowania nadwyżek finansowych. Czy będą to kolejne targety akwizycyjne czy może duży skup akcji?

Cena zaniżona z powodu sporu dotyczącego stadionu

Sprawa dotyczy budowy Zadaszeni widowni stadionu w Chorzowie. Projekt był realizowany w 2011 r. Zamawiający (2014 r.) pozwał spółkę żądając wypłaty kar umownych w wysokości 59,7 mln zł oraz o dalsze rozszerzenia kwoty w latach kolejnych + odsetki. Dalsze rozszerzenia to kwoty 15,1 mln zł jako koszty dodatkowe oraz 85 mln zł kary za zwłokę oraz roszczenia o naprawienie szkody z tytułu niewykonania należytego kontraktu. W 2019 r. skierowano kolejne rozszerzenie o 17,9 mln zł za pokrycie kosztów wykonawstwa zastępczego. Aktualna wartość przedmiotu sporu wynosi aż 177,7 mln zł. Sprawa toczy się już wiele lat, a kwota rośnie.

Zdaniem spółki MSZ to zamawiający ponosi odpowiedzialność za opóźnienia i wystąpienie awarii. Spółka powołuje się na to, że nie otrzymała kompletnej i wolnej od wad dokumentacji projektowej zadaszenia stadionu oraz dokumentacji wykonawczej. Organ Nadzoru Budowlanego również potwierdził wady dokumentacji, ostatecznie wstrzymując działania związane z budową zadaszenia. Wina więc nie powstała zdaniem spółki z ich winy. Dokumentacja nie została dostarczona, dodatkowo wystąpiła awaria łączników. Na skutek tego konsorcjum odstąpiło od umowy. Województwo zdecydowało się na zmianę projektu. Zamawiający otrzymał decyzję w lutym 2014 r. tj. po 31 miesiącach od daty awarii.

Opóźnienia dostarczenia dokumentacji były więc również nie tylko powodem opóźnień prac ale wpłynęły również na wystąpienie awarii. Prócz tego przyczyniły się do powstania dodatkowych kosztów o które wnioskuje z kolei MSZ. Kwota jaką wyznaczono to 12 mln zł oraz 600 tyś EUR. Dodatkowo spółka uważa, że wymienione roszczenia od strony zamawiającego są bezzasadne.

Jeszcze w lipcu 2013 r. MZ złożyło pozew przeciwko zamawiającemu gdzie wnioskowano, że Województwo Śląskie nie jest uprawnione do pobrania żadnych kwot z gwarancji ubezpieczeniowych. Wartość pozwu określono na kwotę 36,0 mln zł. Sąd zablokował możliwość wypłaty odszkodowań. Dalej Zamawiający składał odwołania oraz pozwy przeciwko Towarzystwu Ubezpieczeniowemu. Wszelkie kwoty z tytułu ubezpieczenia zostaną wypłacone ewentualnie dopiero po zakończeniu sporu.

Sprawa jest więc skomplikowana i nadal w toku. Ostateczne zasądzone kwoty również mogą odbiegać znacznie od prezentowanych we wnioskach. Zakończone zostało przesłuchiwanie świadków ze strony wykonawcy, a harmonogram przesłuchania świadków ze strony Województwa jest wyznaczony przez sąd na następne 2 lata. Później konieczne są jeszcze opinie biegłych co może potrwać kolejne 2 lata. Wyrok I instancji może zapaść więc dopiero ok. 26 r., niewykluczone jest natomiast dalsze odwoływanie się i kontynuacja postępowania w II instancji. Jak wspominałem rynek nie lubi niepewności i obecnie w cenie uwzględnia również wspomniane ryzyko. To może dodatkowo zaniżać wartość spółki. Z jednej strony maksymalna zasądzona kwota nie jest niska, z drugiej rozpatrzenie sporu na korzyść MSZ zdjęłoby spory ciężar z kursu akcji.

Podsumowanie

Mostostal Zabrze to spółka, która wykazuje wysoką dynamikę wzrostu już od kilku lat. Zmiana wewnętrzne w spółce wpłynęły pozytywnie. Spółka zmienia się na dobre pod wieloma względami. Dodatkowo nie odczuła znacząco problemów z trudną sytuacją gospodarczą. Sprawnie potrafi przerzucić rosnące koszty na klienta końcowego. Dzięki zbudowanemu dużemu portfelowi zamówień może wybierać wśród firm, które akceptują wyższe stawki oraz posiada siłę negocjacyjną w przypadku renegocjowania stawek za kontrakty. Portfel zamówień w ostatnim okresie zaczął się kurczyć, jednak jest to pochodna zakończenia 2 większych umów.

Największy wzrost koniunktury nastąpił w 2022 r. i obecnie widać utrudnienia. Rok 2023 może być cięższy i mam obawy co do utrzymania obecnej dynamiki wzrostu wyników. Daleko jednak w moim przekonaniu od tego aby obstawiać spadki. II i III kwartał z powodu sezonowości i pogody z reguły są mocniejsze. Możemy zobaczyć tutaj nadal wzrost, a w odniesieniu całego roku wynik podobny do prezentowanego w 2022.

Sama spółka stawia na liczne mniejsze kontrakty, dywersyfikacja pozwala im lepiej zarządzać portfelem i rotować kontraktami. Podobne podejście ma również do ewentualnych przejęć. Nie usłyszymy tutaj raczej o przejęciu, który będzie game changerem. Jednak zarząd zwraca uwagę, że chciałby dokonywać regularnie wchłonięcia mniejszych podmiotów. To również może być dodatkowa siła do wzrostów, przy równoczesnym minimalizowaniu ryzyka. Spółka posiada stabilną sytuację finansową i nadwyżki. Po ostatnim wyroku sądu nadwyżki te jeszcze dodatkowo się powiększą.

Niedługo powinna ogłosić ramy nowej strategii. Rynek obecnie przechodzi niepewność co do tego czy Mostostal Zabrze uda się utrzymać wyniki. Odsłona strategii, biorąc pod uwagę ostrożne podejście zarządu i nieprzecenianie możliwości może dać nam obraz tego czego spółka faktycznie spodziewa się w kolejnych latach. Myślę, że samo zdjęcie niepewności co do tego "co dalej zrobi mostostal i jak skonsumuje nadwyżki z dobrego okresu" mogą również pozytywnie wpłynąć na kurs akcji. Nadwyżki mogłyby zostać inwestowane, ale jak wspominam do tego spółka podchodzi ostrożnie wiedząc, że większość przejęć na rynku i inwestycji nie jest w stanie sprawnie osiągać założonych u podstaw celów.

WZA zdecydowało również w ostatnim czasie o skupie akcji własnych w celu umorzenia. Z zysku za zeszły rok miałby zostać przekazane na ten cel 4 mln zł, co nie stanowi kwoty dużej. Jednak samo wyznaczenie max. ceny 7zł/akcje pokazuje nam jakie poziomy spółka uważa za przewartościowane. Z moim wyliczeń wynika, że gdyby spółce udało się zachować podobne wyniki do 2022 r. godziwa cena to również okolice 6-6,5zł - może to być więc mocny fundamentalny opór i miejsce gdzie napotkamy zwiększoną podaż. Nadal jest to jednak spory potencjał do wzrostów.

Jeśli natomiast spółka w nowej strategii stwierdziłaby, że dodatkowe nadwyżki pochodzące ze sporu chciałaby ulokować w dalszy skup akcji, może to się przełożyć nawet na ok. 15% wzrostu wartości dla akcjonariuszy na zasadzie samego przeprowadzonego skupu. To dobrze obrazuje dodatkową wartość jaką wnosi ta jedna informacja o wygranym sporze sądowym.

Poziom ok. 6-7zł może się wydawać na dzień dzisiejszy sufitem, jednak zaznaczam, że to moja perspektywa na najbliższy rok. W zależności jakie wyniki dalej będzie osiągała spółka i jak rozszerzy swoje zdolności przerobowe może zależeć jej dalszy rozwój. Zdecydowanie zyskała teraz swoje 5 minut. Pamiętajmy, że budowlanka to koło zamachowe gospodarki, a najgorsze być może już za nami. Rok 2023 dla gospodarki może być jeszcze ciężki, jednak pozytywnie patrzę w dalszą przyszłość 24,25 r. To również powinno wspomóc spółce choćby przez dalsze budowanie portfela. Nie można również wykluczyć scenariusza gdzie spółka utraci marże i wykaże gorsze wyniki. Patrząc jednak na jej obecne niskie wskaźniki wartości spadek wyceny nie powinien być znaczący.

Nie zapominajmy również o nadal toczącym się sporze dotyczącym budowy stadionu. Ostatecznego wyroku możemy nie ujrzeć jeszcze przez kilka lat, a kwoty zasądzone mogą odbiegać znacząco od prezentowanych we wnioskach. Ta niepewność ciąży dodatkowo na kursie akcji.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.