Diagnostyka raka piersi - ogromny potencjał i drzwi do kolejnych, większych projektów

ANALIZA FUNDAMENTALNA SDS OPTIC (NC:SDS)

Analiza została opublikowana 21.09.2022 r. na zamkniętym forum dostępnym dla subskrybentów longterm.pl Część przedstawionych tutaj odnośników prowadzi również do obszarów dostępnych jedynie dla subskrybentów. Jest to jedna z 25 analiz fundamentalnych opublikowanych na łamach forum w ostatnim miesiącu.

Wybrane dane finansowe oraz wskaźniki

dane z dnia 16.09.2022 r.

Kurs 13,20zł

Kapitalizacja 70,3 mln zł

Liczba akcji 5 326 250 szt.

C/WK 6.52

C/P 89.91

ROE -13.61% ROA -13.27%

Przychód (2021) 0,77 mln zł

Zysk netto (2021) -1,45 mln zł

Gotówka 8,3 mln zł

Dług/kapitał własny 0,03

Płynność bieżąca 34

Altman EM-Score AAA

Piotroski F-Score 4

źródło

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zapytaj tutaj bądź w temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

Czym zajmuje się spółka?

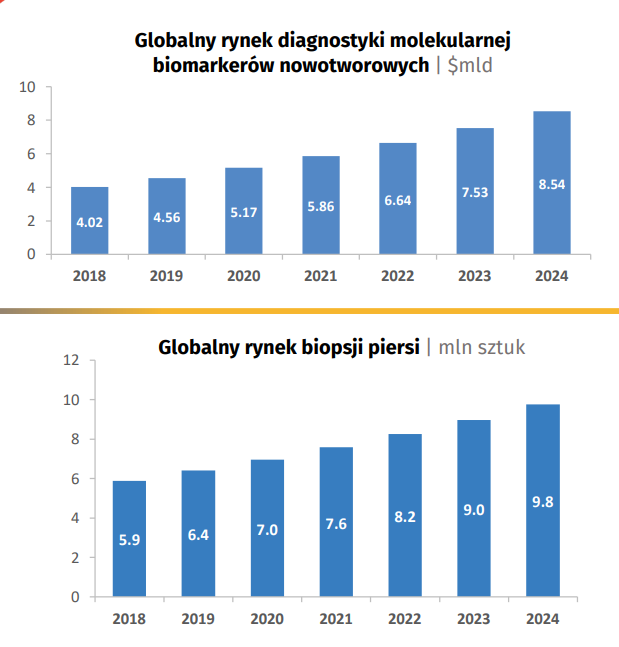

Wystarczająco dobry opis zawarty jest w pierwszym wpisie działu poświęconego spółce na forum: https://forum.longterm.pl/post/1265069 . Artykuł przygotowany przed IPO dobrze wyjaśnia czym spółka się zajmuje, jaki jest jej główny projekt i najbliższe cele. W zamieszczonym artykule po krótce przedstawiono rynek (12% CAGR r/r) oraz cenę jednorazowego testu (biopsji) raka piersi 200-500 eur. Za pomocą inPROBE koszt można obniżyć o 1/3 i uzyskać wynik szybciej, znacznie szybciej. Nie będę więc przedstawiał opisu raz jeszcze. Tym którzy spółki nie znajdą zalecam zapoznanie się najpierw z tym pierwszym, krótkim wpisem.

Dziś wiele spółek z biotechu idzie w stronę wcześniejszej diagnozy pacjentów. Nic dziwnego, segment ten jest zaniedbany nie tylko w Polsce i działa na tych samych, niezmienionych zasadach od lat - inaczej mówiąc na metodach, które dają jako taki wynik, na który trzeba swoje odczekać. Świat idzie do przodu, płacimy za bramki na autostradach aby przemieszczać się szybciej, w sklepie kupujemy już obrane mandarynki i każda minuta jest na wagę złota niezależnie od branży. No właśnie... metody leczenia również idą do przodu... właśnie - leczenia, ale diagnostyka pomimo to stanęła w miejscu.

Poruszaliśmy ten problem podczas omawiania wielu spółek, teraz kolej na SDS Optic, który zamierza zmienić podejście do diagnostyki raka piersi. Pandemia pokazała nam jak ważna jest skuteczna, szybka diagnoza i o ile skuteczniej można zwalczać chorobę, dbając o ten pierwszy etap kontaktu z chorobą. Dziś na całym świecie zwiększamy środki przeznaczone na inwestycje w odkrywanie metod skuteczniejszej diagnozy. Skorzystać może na tym również omawiana spółka. Jest z czym działać. Jak wiemy świat szybko idzie do przodu, jednak ten obszar wydaje się stać w miejscu od lat. Pora to zmienić.

źródło: prezentacja spółki

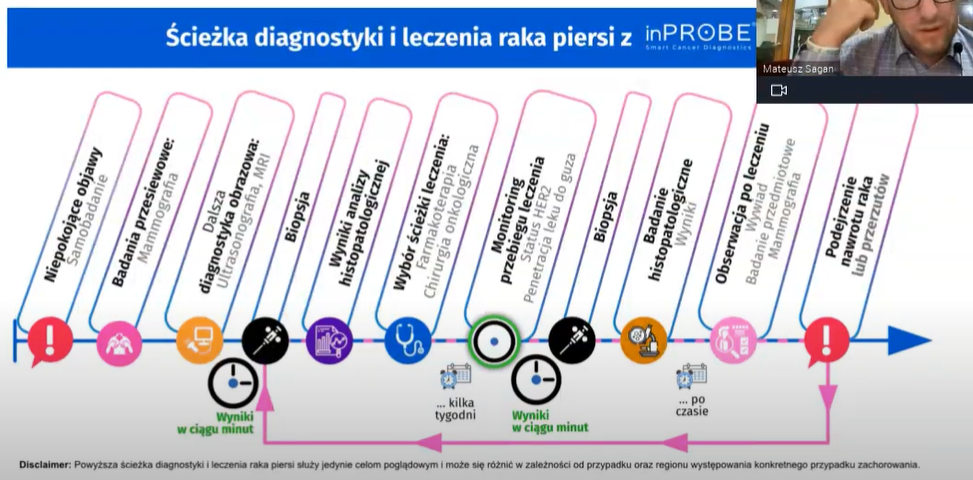

Na wynik biopsji czeka się stosunkowo krótko...

dwa tygodnie...

czasem dłużej. To nie tylko narażenie pacjentki na stres. Jedna pacjentka podczas całego procesu usuwania nowotworu ma wykonywaną biopsje kilkukrotnie. Gdy wynik nie jest precyzyjny, biopsję należy powtórzyć (i znów czekać odpowiedni okres). Również później w przypadku badania nawrotów. To cenny czas, który mija, a w trakcie którego już można byłoby podejmować działania. Łącznie jedna pacjentka może tracić nawet 2-3 miesiące w trakcie całego procesu, po prostu oczekując na wyniki...

...ale przecież można to przyśpieszyć do kilku godzin albo i minut. Dodatkowo inPROBE nie narusza tkanki guza, nie jest konieczne jej wycinanie i badanie pod mikroskopem, co sprawia, że zabieg jest dużo mniej bolesny i inwazyjny. Oczywiście nie wiemy dzisiaj czy naruszenie tkanki prowadzić może do szybszego rozwoju raka, ponieważ biopsja to stosowana dzisiaj praktycznie jedyna metoda diagnostyki. W przyszłości może się okazać, że mniejsze podrażnienie tkanki dodatkowo poprawia przebieg całego leczenia.

Podkreślmy jeszcze, że inPROBE nie ma zastąpić całkowicie biopsji, a jedynie ją uzupełnić. Szybka diagnoza pozwoli kierować pacjenta na kolejne badania i leczenie celowe, podczas gdy lekarz będzie oczekiwał na wynik biopsji, która lepiej określi stopień zaawansowania choroby. W przypadku wyników negatywnych również o wiele szybciej uzyskamy informację, a biopsja może okazać się zbędna.

Spółka jest beneficjentem grantów z Polskiej Agencji Rozwoju Przedsiębiorczości, NCBiR oraz wsparcia z programu Horyzont2020.

Zmniejszenie kosztów dla szpitali

Spółka podaje, że koszt badania piersi pod kątem raka można zmienić nawet o połowę. Chciałbym zaznaczyć, że jak to przy diagnostyce bywa, nie możemy brać pod uwagę kosztów jedynie samego zabiegu, a o tym w zasadzie mówi spółka. Biopsja i tak nadal będzie konieczna w większości przypadków, jedynie podczas otrzymania negatywnego wyniku inPROBE, można zdecydować o niekierowaniu pacjentki na biopsję. Wtedy możemy mówić o redukcji kosztów. W przypadku gdy biopsja nadal jest konieczna inPROBE jest teoretycznie kosztem dodatkowym, ale znacznie usprawniającym pracę lekarzy.

Chociaż przedstawienie redukcji kosztów o połowę jest wizualnie najprostszą formą przedstawienia problemu, którym jesteśmy w stanie zobrazować koszty inPROBE, tak nawet w przypadku konieczności stosowania biopsji, koszty ukryte to to, co może nas tutaj bardziej interesować. Skuteczna diagnoza to mniej skomplikowanych zabiegów wykonywanych później, w tym również chirurgia usuwania piersi bądź po prostu zajmowane łóżka. Średnia cena leczenia jednej pacjentki w przypadku raka piersi to 44 tyś zł. Chociaż na pierwszy rzut oka inPROBE może więc wydawać się dodatkowym kosztem, to na dłuższą metę powinien redukować koszty na całej linii działań o czym nie można zapominać.

Wszystkie te koszty można zredukować.

Nawet gdyby koszt badania za pomocą inPROBE był wyższy niż koszt biopsji, pod kątem długoterminowym nadal wydaje się atrakcyjnym. Sam koszt biopsji czy inPROBE względem całego procesu walki z rakiem wydaje się wręcz symboliczny, a szybsza diagnoza skutecznie redukuje koszty całego procesu. Nie mam więc obaw co do tego, że jeśli w przyszłości inPROBE okaże się droższym rozwiązaniem niż prezentowane, nadal może znaleźć zastosowanie.

Sam koszt urządzenia również jest znacznie niższy. inPROBE szacuje się na ok. 30tyś EUR, podczas gdy koszt innych urządzeń stosowanych dzisiaj waha się między 80-260 tyś. EUR. Pamiętajmy jednak, że są to dziś kwoty orientacyjne, podane przez spółkę. Są to wstępne szacunki, gdzie w momencie wprowadzania produktu na rynek przez spółkę, ta uznaje podane kwoty za wystarczające aby uznać transakcję za opłacalną. W przypadku gdy dojdzie do zawarcia umowy z podmiotem zewnętrznym, sprzedaż do BigPharma - to podmiot ten ustali ostateczną cenę i mogą być one zbliżone do rozwiązań konkurencji jeśli tylko uznają to za stosowne. Podobnie ma się to do wcześniej wspomnianej ceny samego testu. Nie jest to również jednak ostatecznie zła informacja. Jeśli BigPharma podjęłaby takie decyzje oznaczałoby to również większy potencjał finansowy dla samego SDS Optic.

Dziś rak piersi, jutro kolejne obszary

źródło: prezentacja spółki

źródło: prezentacja spółki

Platforma w przyszłości może ulec dalszemu skalowaniu. Rak piersi to i tak jeden z lepiej rozpoznawalnych dzisiaj rodzajów nowotworów. Jednak jak wspomniałem na wstępie metody są zacofane i w wielu przypadkach czy wcześniejszej diagnozie można byłoby uniknąć zgonów, ale również usunięcia piersi. Moim zdaniem dobrze, że spółka zaczyna od tematu, który jest nazwijmy to "łatwy", nie porywa się na diagnostykę czegoś co starymi metodami nadal nam nie idzie sprawnie. Celuje w coś w czym jesteśmy już dobzi jeśli chodzi o leczenie, ale z poprawioną diagnozą możemy być jeszcze lepsi. Ulepszając diagnostykę nadal możemy pracować nad skutecznością w zakresie nowotworów piersi, w kolejnych latach przechodząc na tematy następne. Choć wydaje się to odległą przyszłością, dla mnie dopiero ten etap brzmi naprawdę obiecująco.

Prowadzone są rozmowy z przedstawicielami tzw. BigPharma w temacie potencjalnego przyszłego wykorzystania inPROBE do monitorowania transportu leków w organizmie (drug delivery monitoring), co będzie miało także wielką wartość w kontroli terapii celowanych, stosowanych przy leczeniu nowotworów. Chociaż dzisiaj nadal spółka skupia się przede wszystkim na raku piersi, to pierwsze kroki do rozszerzenia możliwości urządzenia nie są jedynie pomysłem w głowie.

KORONAWIRUS? CZY TO JESZCZE MA SENS?

Powołana została już także spółka celowa FiBioMed, która pracuje nad technologią do diagnostyki chorób zakaźnych, w tym koronawirusa.

Chociaż badanie koronawirusa dziś może wydawać się nie mieć większego sensu, w końcu mamy już sporo innych testów i technik, to jest to znów kolejny bezpieczny krok w celu zebrania doświadczenia, a później łatwiejszej zmiany w kierunku innych wirusów. Obecnie koronawirus nadal jest wirusem posiadającym duży wolumen zarażeń, a dostęp do próbek i potwierdzenie zarażenia innymi metodami są łatwo dostępne. To powinno przyśpieszyć badania oraz zmniejszyć ich koszt. Pozyskanie technologii na bazie raka piersi bądź koronawirusa zapewni model, który szybko będzie można przenieść na inne obiekty badań.

Dzisiejsze rozwiązania pozwalają badać w jednym czasie, jedną próbkę. Spółka celuje w rozwiązania, które dzięki wykorzystaniu detekcji światłowodowej pozwolą zwiększyć wolumen jednocześnie wykonywanych badań. Celuje się w dokonywanie badań na ok. 100 próbkach w 15 minut w jakości zbliżonej do obecnych testów PCR. FiBioMed otrzymał dofinansowanie na kwotę 11 mln zł na opracowanie tej technologii.

CHOROBY OCZU - JEDEN Z UKRYTYCH POTENCJAŁÓW

W planach jest również diagnoza chorób oczu. Podczas prezentacji spółki na konferencji BIO, spółka właśnie w tym kierunku przyciągnęła sporo zainteresowania. Wydaje mi się, że już wcześniej rozważano tą ścieżkę, jednak konferencja potwierdziła, że może to być jeden z bardziej pożądanych kierunków w najbliższych latach. Rynek chorób oczu wzrasta 8% CAGR r/r, niektóre badania wskazują, że przyśpiesza z każdym kolejnym rokiem. Są to choroby cywilizacyjne, rozwój technologii, praca w zamkniętych pomieszczeniach, ekrany blisko twarzy - to wszystko sprawia, że choroby oczu rozwijają się w dzisiejszych czasach szybciej.

Nie tak dawno natrafiłem również na badanie z USA wskazujące, że to nie tyle światło ekranów komputerów i smartfonów doprowadzają do pogorszenia widzenia, co właśnie brak światła słonecznego temu towarzyszący oraz przedłużona żywotność człowieka. Ludzki organizm nie jest zaprogramowany tak aby mógł wykonywać jedną pracę przez dziesięciolecia. Z reguły podczas gdy wzrok zaczął się pogarszać osobnik umierał, albo nie potrzebował już tak dobrego wzroku przechodząc na inne zajęcia (zamiast polowania, praca w obozie itp.). Dziś wzrok obciążamy aż do emerytury. Specyfika pracy również będzie miała na to wpływ - kierowca stanie się dalekowidzem, a osoba biurowa krótkowidzem - kiedyś oko miało bardziej zróżnicowany dystans. Dziś narażeni jesteśmy na przeciążenia. Jednak to nie sam ekran i jego światło powoduje choroby. Ostatecznie wszystkie te czynniki wskazują, że świat nie zmieni się pod tym kątem, a choroby oczu nadal będą postępować. Jest to szeroki rynek na którym spółka może zaistnieć.

Dodatkowym atutem jest to, że Pani Magdalena Staniszewska, Dyrektor naukowy specjalizuje się w opracowywaniu strategii terapeutycznych chorób oczu. Posiada również doświadczenie na rynku USA. Na pokładzie jest więc już specjalistka z wymienionego zakresu, która pomoże dokonać pierwszych kroków.

Pomimo to, spółka zwraca uwagę, że centrum badawczo rozwojowe, które powstaje w USA ma działać również w zakresie skierowania aparatury w stronę diagnozy chorób oczu, wymaga to dodatkowych specjalistów, których spółka zamierza pozyskać właśnie na tym rynku. Uważa, że bez tego nie podejmie się działań na odpowiednia skalę. Centrum badawcze w USA ma pomóc pozyskać również naukowców, którzy pomogą w skierowaniu inPROBE do diagnostyki podczas podawania leków na nowotwór pacjentom. inPROBE miałoby w przyszłości również sprawdzać czy lek trafił w odpowiednim stężeniu do guza. Od strony BigPharma widać spore zainteresowanie właśnie takim zagadnieniem. Jak widać więc sama diagnostyka raka to jedynie początek i z pewnością nie jest jedyną kwestią, którą należy rozpatrywać oceniając spółkę.

Naukowcy w Polsce mają za małe doświadczenie. USA daje więc dostęp do odpowiednich specjalistów ale również dotacji.

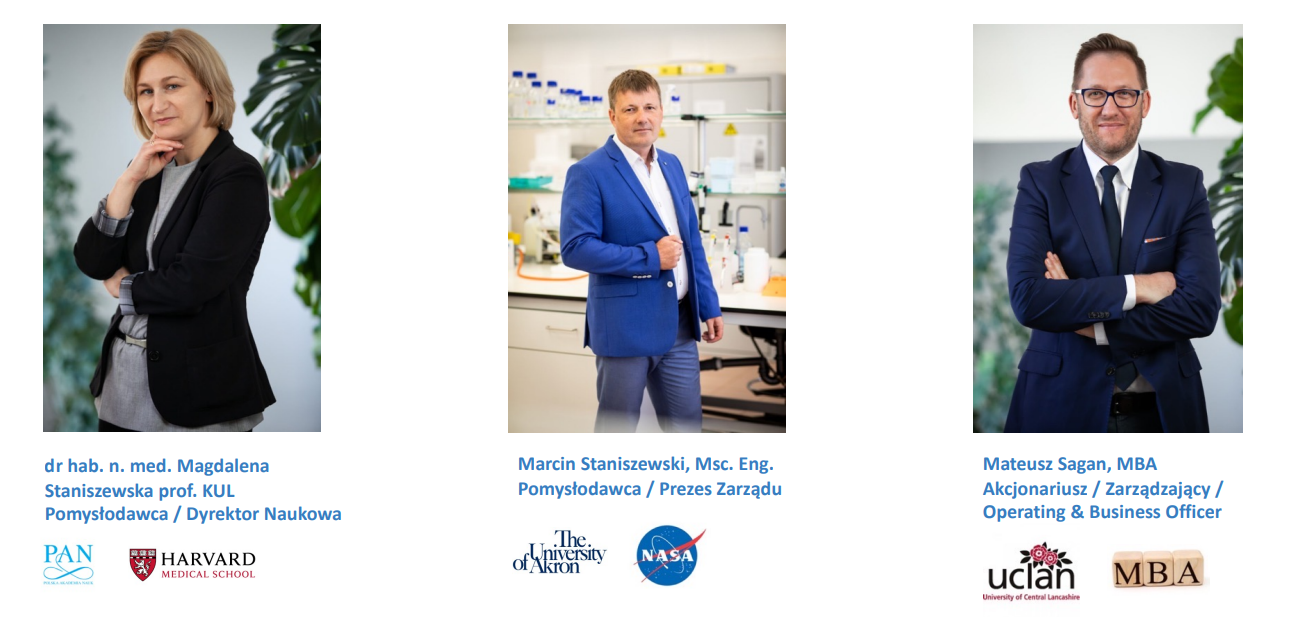

Zarząd

źródło: prezentacja spółki

Marcin Staniszewski MSc Eng. -Co-Founder, CEO & Senior Engineer

Naukowiec i inżynier z wieloletnim doświadczeniem w pracy nad projektami badawczymi dla amerykańskich firm, w tym: NASA, Glenn Research Center w Cleveland. Absolwent Uniwersytetu Akron (Akron, OH, USA). Założyciel kilku startupów technologicznych w Stanach Zjednoczonych.

To dzięki Panu Marcinowi jest możliwość wykorzystania światłowodów w diagnostyce. Nabyte doświadczenie w takich miejscach jak NASA jest kluczowe dla rozwijania nowej technologii.

Magdalena Staniszewska, PhD, DSc - Współzałożycielka / Dyrektor naukowy

Główny biotechnolog z wieloletnim doświadczeniem w Harvard Medical School w Bostonie, USA oraz w Polskiej Akademii Nauk. Naukowiec z specjalizująca się w odkrywaniu molekularnych podstaw chorób, identyfikacja i opracowywanie nowych strategii terapeutycznych dla powikłań cukrzycowych, chorób nowotworowych oraz oczu. Współtwórca narzędzi analitycznych i wskaźników diagnostycznych patologicznych naczyń krwionośnych. Bogata historia publikacji i wykładów naukowych.

Mateusz Sagan, MBA - SVP / Chief Operating & Business Officer

Specjalizuje się w zarządzaniu strategicznym, zarządzaniu sprzedażą i opracowywaniu start-upów biotechnologicznych. Absolwent z University of Central Lancashire w Preston w Wielkiej Brytanii. Kilka lat pełni funkcję CEO i Executive Board w znanych międzynarodowych korporacjach.

Program motywacyjny

Programem objętych jest 19 osób. Czas trwania programu to lata 2021-2023, łączna liczba warrantów 350 tyś. akcji. Celem jest przede wszystkim utrzymanie kluczowych pracowników.

Akcje serii E są dedykowane programowi motywacyjnemu.

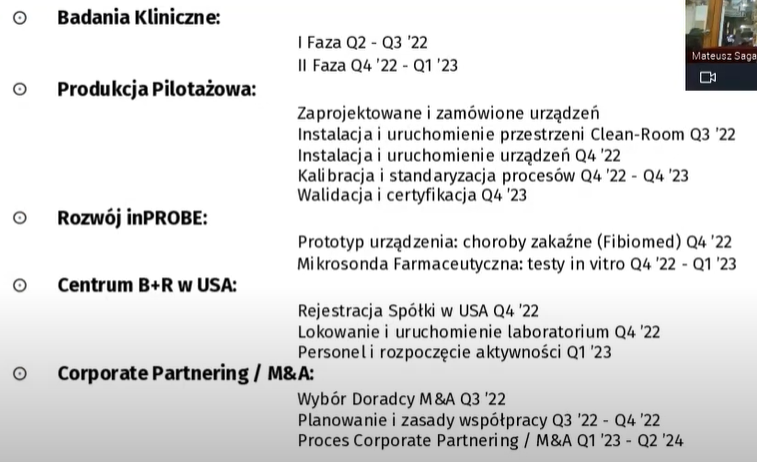

Postępy i plany

źródło: prezentacja spółki

Na przełomie II i III kwartału 2021, Spółka z pozytywnym wynikiem przeprowadziła już badania toksykologiczne mikrosondy w certyfikowanym z zakresu Dobrych Praktyk Laboratoryjnych ośrodku badań na zwierzętach. Celem badania była szczegółowa analiza skutków wkłucia mikrosondy, w tym obserwacja ogólnego stanu zdrowia po wkłuciu, badania hematologiczne, badania biochemiczne i enzymatyczne, markery zapalne, badania patomorfologiczne i histopatologiczne. Oceniano również szybkość zdrowienia od wkłucia oraz możliwość awarii urządzenia (złamania, pozostanie w ciele, problem z dotarciem do tkanek). Nie wszystkie badania podczas tego etapu były konieczne, jednak spółka sama z siebie zdecydowała się podjąć dodatkowe kroki w celu zapewnienia jakości.

W trakcie IPO SDS Optic w planach miało przystąpienie do I fazy badań klinicznych w lutym 2022 r. Jest to tzw. faza bezpieczeństwa, która ma potrwać do trzech miesięcy. Miałaby zostać przeprowadzona na grupie 18 pacjentek.

Informacje o wejściu do I fazy klinicznej otrzymaliśmy pod koniec sierpnia 2022 r., czyli z półrocznym opóźnieniem. Opóźnienie było podyktowane wnioskiem SDS o wprowadzenie zmian, które później musiały zostać zatwierdzone. W trakcie szkoleń spółka otrzymała od lekarzy propozycje zmian, które uznała za istotne. Niedługo po akceptacji wniosku dowiedzieliśmy się o rozpoczęciu I fazy badań klinicznych. Opóźnienie więc było uzasadnione i nie było spowodowane problemami technicznymi czy wynikami, a jedynie dbałością o usprawnienie, co odbieram za wartość dodaną. To już kolejny raz, podobnie jak podczas badań na zwierzętach, gdzie badania co prawda mogą zostać opóźnione, ale jedynie z powodów dokonywania dodatkowych, nadprogramowych kroków.

Kolejnym półrocznym etapem byłaby II faza badań klinicznych na prawie 200 pacjentkach w 5 ośrodkach klinicznych. Na tym etapie badana będzie dokładność pomiaru oraz niezbędne ustawienia kalibracyjne urządzenia. Podobnie jak w przypadku I fazy badań klinicznych, czas trwania etapu II zależy przede wszystkim od harmonogramu badań wybranych do programu pacjentów oraz od lekarzy prowadzących badania. Szacowany czas trwania tej fazy to ok. 6-8 miesięcy, tym samym jest szansa, że zakończy się jeszcze w 2023 r., choć realnie powinniśmy założyć opóźnienia.

Ostatni segment dwuletni z wykresu dla bezpieczeństwa jako inwestor założyłbym z datami 2024-2026. Pamiętajmy, że jednak nie wszystkie działania są zależne od pozostałych i mogą iść ze sobą równolegle. Postęp faz klinicznych nie powinny wpływać np. na przygotowania produkcji itd. Jak wiele razy zostało już powiedziane, w biotechu opóźnienia to rzecz normalna, sami powinniśmy założyć sobie dłuższe okresy niż to co przedstawia spółka, realizacja zgodnie z planowanym czasem powinna być traktowana jako wartość dodana. Najistotniejsze jest, że pomimo opóźnień spółka nadal realizuje kolejne założone kamienie milowe.

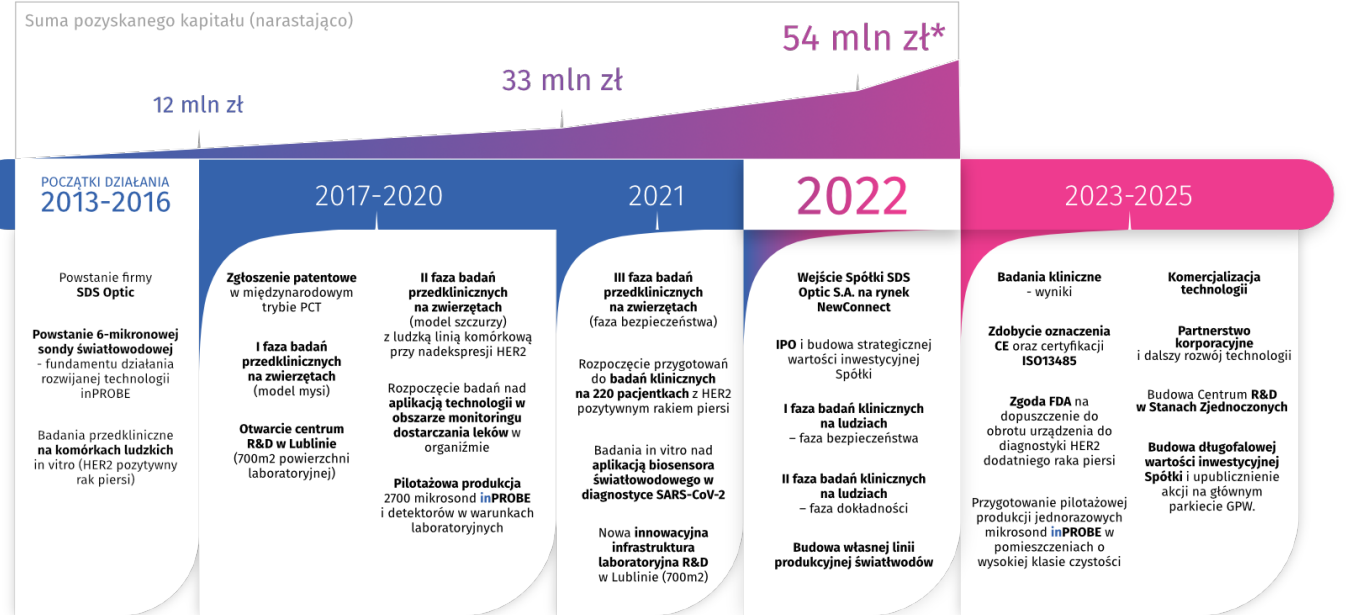

Wartość dotychczasowych nakładów finansowych związanych z rozwojem technologii inPROBE wyniosła ok. 43 mln zł, z czego ok. 7 mln zł zostanie przeznaczone na badania kliniczne na pacjentach. Spółka posiada zabezpieczone środki na ten cel. Duża część finansowania pochodzi z wymienionych wcześniej grantów i dotacji.

źródło: prezentacja spółki

Spółka planuje także utworzenie spółki zależnej w Stanach Zjednoczonych, której zadaniem i celem będzie uruchomienie oraz prowadzenie laboratorium R&D z kilkuosobowym zespołem badawczym uznanych naukowców z branży farmaceutycznej/medtech, którzy wesprą budowę relacji z tamtejszym środowiskiem naukowym i korporacyjnym. O centrum w USA wspomniałem również w sekcji dotyczącej diagnostyki chorób oczu.

"Zgodnie z naszymi planami strategicznymi, na tzw. małym parkiecie planujemy być obecni przez najbliższe około 2 lata. Następnie chcielibyśmy przenieść się na rynek regulowany. Podjęcie decyzji o tym kroku będzie uwarunkowane wieloma czynnikami jak przyszła sytuacja rynkowa, czy osiągnięte tempo rozwoju Spółki. Na pewno nie zamykamy się na jeden scenariusz" – mówi Mateusz Sagan.

Spółka rozważa również możliwość dual-listingu na giełdach zagranicznych.

Model biznesowy

SDS Optic zamierza dążyć do produkcji i sprzedaży inPROBE bądź do partnerstwa korporacyjnego z podmiotem BigPharma. Plany obejmują rozpoczęcie sprzedaży urządzenia do 2023 r., pamiętajmy jednak, że pierwsze opóźnienia już się pojawiły, a w biotechu jest to wręcz normalne. Rok 2024-25 wygląda na bardziej realną datę.

Jeśli miałoby dojść do produkcji własnej spółka celuje do 50tys. szt/rocznie (produkcja pilotażowa in-house jest w trakcie budowy, a jej uruchomienie planowane jest na koniec 2022/początek 2023 r.), Wcześniej wspomniałem, że jedno urządzenie to koszt ok. 30tyś EUR. Przy osiągnięciu pełnej zdolności produkcyjnej i założeniu, że zamówienia pokryją te liczby możemy liczyć na 1.5 mld EUR przychodu. Oczywiście nie możemy oczekiwać takich wolumenów w pierwszych latach produkcji.

Obecnie przeprowadzanych jest na świecie ok 8 mln biopsji. Przy wypuszczeniu 50 tyś. szt. urządzeń na rynek, każde z nich wykonywałoby ok. 160 badań/rok. Uważam więc taką liczbę jako nasycenie rynku. W przypadku produkcji własnej więc wątpię aby firma szybko musiała w pełni wykorzystać swoje moce przerobowe (w rok nasyciłaby rynek), tym samym nie będzie w stanie osiągać maksymalnej kwoty przychodów jaka mogłaby z tego wyniknąć tak szybko. Przynajmniej tak długo jak inPROBE zamyka się jedynie w temacie diagnostyki raka piersi.

Pierwsze lata, jeśli dojdzie do powodzenia projektu wolałbym przyjąć ze znacznie mniejszymi oczekiwaniami. Produkcja i sprzedaż na poziomie 50tyś. szt. to nie jest coś czego możemy oczekiwać w ciągu pierwszych lat komercjalizacji, ale daje nam to obraz potencjału na kolejne dziesięciolecie, jeśli sprzęt nadal będzie rozwijany.

Oczywiście to wyliczenia zakładające pierwsze rozwiązanie - rozwijanie produktu samemu. Większość firm jednak nie jest w stanie skutecznie finansować takiego modelu. Najczęściej jednak celuje się w umowę z partnerem, który taki projekt pomoże pociągnąć i uzyskać większą skalę. Jak wspominaliśmy, zainteresowanie od strony BigPharma już jest. To pomogłoby w skalowaniu produkcji i logistyki, dotarciu do potencjalnego klienta (kliniki/szpitale), z pewnością przyśpieszyłoby i ułatwiło wiele procesów.

Ostateczna cena urządzenia również będzie zależeć od podmiotu przejmującego. W takim wypadku możemy liczyć na szybszy proces komercjalizacji, transze z umowy przejęcia oraz wynegocjowany procent zysków ze sprzedaży.

NAJPIERW PILOTAŻOWA PRODUKCJA

Dziś na świecie jeszcze nikomu nie udało się połączyć technologii światłowodowej z biomolekularną. Sama produkcja miałaby więc również udowodnić, że spółka jest w stanie dostarczyć to o czym mówi. Produkcja na skalę 50tyś urządzeń rocznie wygląda imponująco, ale cofnijmy się do tego co bliżej nas: Uruchomienie produkcji pilotażowej byłoby istotnym kamieniem milowym, który znacznie uwiarygodniłby spółkę. Akcjonariusze Noctiluca zapewne pamiętają podjęcie się pierwszych działań wytwarzania emiterów. Dopiero po dokonaniu na mniejszą skalę produkcji fundusz zdecydował się na wejście do akcjonariatu - był to dowód, że spółka potrafi dokonać produkcji nowej technologii. Podobny Case mamy teraz w SDS Optic. Niedługo rusza produkcja pilotażowa - a jej powodzenie stanowić będzie istotną wartość w negocjacjach, podczas procesu komercjalizacji.

Spółka wspomina, że chcąc prowadzić badania nad zastosowaniem inPROBE do innych schorzeń wąskim gardłem było właśnie zlecanie produkcji na zewnątrz i długi czas oczekiwania. Własna produkcja pilotażowa pokaże czy spółka potrafi skoordynować wiele obszarów tak produkcyjnych jak i badawczo rozwojowych. Dzięki własnej produkcji możliwe będzie dalsze skalowanie zastosowań inPROBE.

Spółka zakończyła już etap projektowania i zakupu sprzętu. Łączny koszt inwestycji wyniósł 2,4 mln zł. Cel finansowano za pomocą środków z ubiegłorocznej emisji akcji. Uruchomienie procesów produkcji wg. planów miałoby nastąpić w październiku, później konieczna byłaby kalibracja, walidacja i certyfikacja.

Finansowanie

Model finansowania oparty jest przede wszystkim na grantach oraz pozyskanych środkach od inwestorów. Spółka posiada w akcjonariacie Polski Fundusz Przedsiębiorczości oraz INNOventure ASI, zainteresowanie podmiotów zewnętrznych i liczne granty to plus dla spółki z rynku NewConnect. Mało która niewielka spółka może pochwalić się takim zainteresowaniem instytucji. Spółka nie posiada żadnych zobowiązań długoterminowych, wciąż otrzymuje kolejne transze finansowania dotacyjnego.

Spółka na dzień dzisiejszy posiada odpowiednie zabezpieczenie i nic nie wskazuje na potrzebę posiłkowania się finansowaniem w postaci długu bądź dokonanie kolejnej emisji akcji. Nie można jednak wykluczyć takiej potrzeby w przyszłości zwłaszcza jeśli proces komercjalizacji się opóźni. Jeżeli po otwarciu centrum w USA, spółka będzie zamierzała szybko przejść do poszerzenia celów zastosowań inPROBE, konieczne będzie znacznie finansowanie. W tym samym czasie spółka powinna zbliżać się do komercjalizacji technologii. Jeśli komercjalizacja sprzętu w zakresie diagnostyki nadal nie zostanie przeprowadzona, możliwe, że czeka nas kolejna emisja akcji w przyszłości. Nie można wykluczyć takiego scenariusza.

Spółka prowadzi wiele działań równolegle. Zakładam więc, że sięgnięcie po emisję akcji będzie konieczne w okresie 1-2 lat. Więcej o tym i analizie na bazie programu Nadzwyczajnego Walnego Zgromadzenia spółki omawialiśmy wspólnie na łamach forum, już po opublikowaniu pierwszej wersji tej analizy. Głodnych większej ilości informacji zachęcam więc do subskrypcji i odwiedzenia działu spółki na zamkniętym forum.

Podobne przejęcia

- W diagnostyce raka piersi Ventana została przejęta przez Roche za 3,4 mld $. Ventana, później wraz z Roche stworzył diagnostykę FISH, dedykowana do leków wprowadzonych przez tą samą firmę. (2008 r.)

- Dako zostało przejęte przez Agilent za 2,2 mld $ (2012 r.)

- Thermofisher przejął LifeTech specjalizującą się w testach genetycznych, w tym nowotworowych za 13,6 mld $.

Te transakcje odbyły się 10, bądź ponad 10 lat temu. Tym samym gdyby dziś doszło do podobnych przejęć, można szacować, że kwoty te byłyby wyższe choćby na skutek inflacji. Gdyby wrócić do wyliczeń jakie przeprowadziliśmy odnośnie maksymalnej liczby wyprodukowanych urządzeń w ciągu roku i osiągnięciu 1,5 mld EUR przychodu rocznie, z założeniem że segment na którym działa spółka z reguły notowany jest z C/P=2, kwoty ok 3 mld EUR za przejęcie spółki wydają się jak najbardziej realne. Należy jednak pamiętać, że target takiej komercjalizacji może sięgać nawet 2026-2028 r., a po drodze spółka musi najpierw zrealizować wyznaczone kamienie milowe i (w mojej ocenie) wykazać dodatkowe wartości poza diagnozą raka piersi, aby kwota 3 mld EUR odpowiadała potencjałowi urządzenia.

Na łamach forum omówiliśmy również możliwości i teoretyczne kwoty odnośnie przyszłej dywidendy.

Spółka jest w trakcie rozmów z kilkoma dużymi firmami, światowymi liderami. Spółka niebawem powinna ogłosić podpisanie umowy z doradcą globalnym. Jak podaje obecnie na stole, po wstępnym przeglądnie i zawężeniu ofert leżą dwie możliwości (umowy z dwoma podmiotami, z których zostanie wyłoniona i podpisana jedna).

Analiza techniczna

Dział analizy technicznej dla spółki możecie znaleźć tutaj: https://forum.longterm.pl/post/1300073

Ewentualne prośby o przeprowadzenie nowej analizy możecie kierować do naszych analityków w tym dziale: https://forum.longterm.pl/post/1001330

Podsumowanie

Kolejna spółka z biotech na polskim rynku, choć z powodu gorszego sentymentu giełdowego nie słyszy się może o niej tyle co o innych biotechach zaraz po debiucie. Spółka, która otrzymuje liczne granty i konsekwentnie realizuje kamienie milowe. Choć rozwiązanie które oferuje jest innowacyjne rozsądnie celuje wpierw w raka piersi - raka, który obecnie posiada już skuteczną terapię i mogłoby się wydawać, że większe potrzeby leżą w kwestii diagnozy i leczenia nowotworów innych narządów. Zakładam, że spółka jednak wychodzi z założenia, że teraz dość skutecznie raka piersi zwalczamy, a to co pozwoliłoby to robić jeszcze lepiej jest właściwa, wczesna diagnoza. Metody diagnostyki nie uległy zmianie praktycznie od lat. Obszar ten więc jest dość bezpiecznym startem aby otrzymać sprzęt, który po komercjalizacji może przynosić zyski, ale który również można skalować dalej.

Jak pokazały rozmowy podczas targów za granicą spore zainteresowanie leży nie tylko w diagnozie raka piersi za pomocą inPROBE, ale późniejsze skalowanie aparatury w stronę diagnozy czy lek zwalczający raka został przyjęty w odpowiednim stężeniem przez guz, dalej: wykorzystanie inPROBE w diagnozie chorób oczu.

Chociaż sama diagnoza raka piersi może, przy scenariuszu zakładającym opóźnienia, zostać skomercjalizowana skutecznie dopiero w 2024-25 r., a dziś SDS Optic jest inwestycją długoterminową, to możliwe, że pełny potencjał inPROBE zobaczymy dużo później, jeśli uda się skutecznie skalować technologię dalej, rozszerzając ją o kolejne obszary. Działania w tym kierunku już są podejmowane i nic nie stoi na przeszkodzie aby szły równolegle z obecnymi. Z takim założeniem, jeśli spółka będzie dowozić kolejne kamienie milowe, nie jest to inwestycja na 2-3 lata do komercjalizacji pierwszych założeń. Można by rzec, że diagnostyka raka piersi otwiera dopiero drzwi dla spółki, do dalszych, większych sukcesów.

Sama firma jednak nie zamierza tak daleko wybiegać w przód i skupia się na dopinaniu szczegółów najbliższych kamieni milowych. Opóźnienia, jeśli dziś powstają to głównie z troski o precyzje i dopracowanie szczegółów, a nie problemy techniczne czy wynikowe urządzenia.

Niebawem ruszy również pierwsza produkcja pilotażowa, która stanowi jeden z ważniejszych kroków - pokaże, że spółka potrafi dostarczyć urządzenie, skalibrować procesy i nie są to tylko obiecanki na papierze. Własna produkcja oraz otwarcie centrum w USA również są istotnym punktem na drodze do dalszego skalowania możliwości inPROBE. Po osiągnięciu tych kamieni milowych portfolio badań spółki powinno znacznie się poszerzyć.

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.