Dywidenda czy skup akcji własnych?

„Są fałszywe przepływy pieniężne, nie ma fałszywych dywidend”

W ostatnich latach, wobec gorszej koniunktury na GPW, coraz popularniejsze są alternatywne wobec wzrostu ceny akcji, korzyści jakie otrzymują akcjonariusze polskich spółek. Zanim jednak przejdziemy dalej chciałbym krótko wypunktować wszystkie potencjalne korzyści jakie akcjonariusz może czerpać ze spółki giełdowej:

1) Wzrost ceny akcji – może sprzedać akcje po cenie wyższej niż kupił (najbardziej popularne i dotyczy głównie drobnych akcjonariuszy).

2) Dywidenda – regularnie otrzymuje część zysku, jaki spółka wypracowała (jeśli nie jest to na rachunku IKE to niestety pomniejszona o 19% podatku Belki)

3) Skup akcji własnych – spółka za kapitał własny lub pożyczony (nie ma tu przecież zakazu prawnego) skupuje akcje własne, powodując, że kluczowe wskaźniki analizy fundamentalnej, takie jak C/Z, EPS (cena na akcje) ulegają poprawie czyli spółka zaczyna być lepiej postrzegana przez rynek. Teoretycznie może zadziałać prawo popytu-podaży (im mniej akcji tym większy na nie popyt). Należy pamiętać o bardzo istotnym aspekcie - poprzez skup akcji własnych sprzedający akcje zwiększają udział w spółce tych, którzy nie sprzedają.

4) Wejście do zarządu i czerpanie korzyści w formie miesięcznego wynagrodzenia i rocznych premii - ten punkt nie dotyczy już przeciętnego Kowalskiego, ale jest istotny z punktu widzenia rozróżnienia interesów różnych grup inwestorów. Inaczej postrzega swoją sytuację drobny inwestor a inaczej grubas mający 30-40% udziałów w spółce. Samodzielne wejście do zarządu to tylko jedno – można przecież posunąć się jeszcze dalej i uprawiać bardziej zakrojony nepotyzm.

5) Sprzedaż spółki inwestorowi branżowemu lub finansowemu – ten punkt, podobnie jak poprzedni, nie dotyczy zwykłego zjadacza chleba tylko inwestora z grubym kapitałem, który skupił na tyle dużo akcji spółki, że jest w stanie decydować o jej losach.

6) Drenowanie spółki z pieniędzy np. w postaci pożyczek do swoich spółek zależnych – jeśli inwestor ma już pełnię władzy w spółce czyli stał się dyktatorem, to może pożyczać jej pieniądze (własne lub nawet pożyczone) do kontrolowanych przez siebie spółek zależnych. Mało tego, może również przykładowo, przenieść do nich markę i dożywotnio kazać spółce płacić opłatę za jej wykorzystywanie (ukryta dywidenda ale tylko dla jednego, największego akcjonariusza). Spółka może również skupować akcje własne w celu przejęcia w zamian za nie innych podmiotów na rynku - często mogą one być powiązane z zarządem.

7) Przejęcie części rynku, patentów, know-how czy kapitału ludzkiego – często inwestorzy branżowi kupują całe spółki aby przejąć zwyczajnie ich część rynku, technologię lub nawet wysoko wykwalifikowaną kadrę pracowniczą. Ten punkt nie będzie nam przydatny w dalszych rozważaniach, gdyż nie dotyczy bezpośrednio tytułowego dylematu. Będzie materiałem na kolejny artykuł.

Teraz dopiero rozumiemy, że sam wzrost kursu na giełdzie to nie wszystko. Pokusiłbym się o stwierdzenie, że jest to jedynie wartość dla kompletnych laików i ignorantów. Z punktu widzenia świadomego, długoterminowego inwestora z dużym kapitałem, wzrost ceny akcji nie jest wcale kluczowy a wręcz w wielu przypadkach zupełnie nieznaczący. Weźmy choćby wspomniany w punkcie 3 skup akcji własnych – przecież im wyższy kurs spółki na giełdzie tym gorzej dla inwestora, gdyż kupuje swoje akcje drożej i musi wydać na ten cel więcej pieniędzy!

Przejdźmy teraz do tytułowego zagadnienia i odpowiedzi na pytanie, co lepsze – dywidenda czy skup akcji własnych?

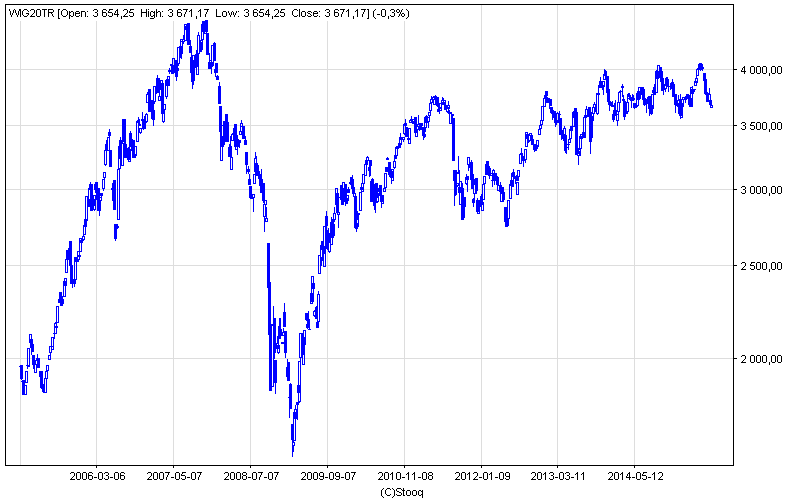

Dywidenda to część zysku netto jakim spółka co roku dzieli się ze swoimi akcjonariuszami. Właściwie jest to jedyna pewna rzecz, na jaką inwestor może liczyć. Są to bowiem realne pieniądze, przelewane na jego rachunek inwestycyjny rok w rok. Wszystko inne to niestety tylko i wyłącznie obietnice i teoretyczne założenia, które mogą być spełnione ale przecież nie muszą. Inwestor giełdowy, który wybiera dywidendę kieruję się zatem staropolskim przysłowiem „lepszy wróbel w garści niż gołąb na dachu”. To właśnie stąd wzięła się tak wielka moda na dywidendy w USA, gdzie stanowią one już 5% całości dochodów Amerykanów i w ostatnich 20 latach są najszybciej rosnącą w udziale korzyścią z rynku kapitałowego dla społeczeństwa (bijąc odsetki z obligacji oraz zyski ze sprzedaży akcji). Poza oczywistą oczywistością, że jest to jedyna pewna korzyść dla bezbronnego, drobnego ciułacza w walce z krwiożerczymi drapieżnikami na rynku kapitałowym, to należy dodać że może służyć do reinwestowania, przez co zwiększa się jego udział w spółce niejako za darmo. Zwróćmy uwagę, że kurs indeksu WIG20 Total Return, uwzględniający dywidendy, jest w pobliżu swoich szczytów historycznych z 2007 roku (brakuje mu zaledwie 15%).

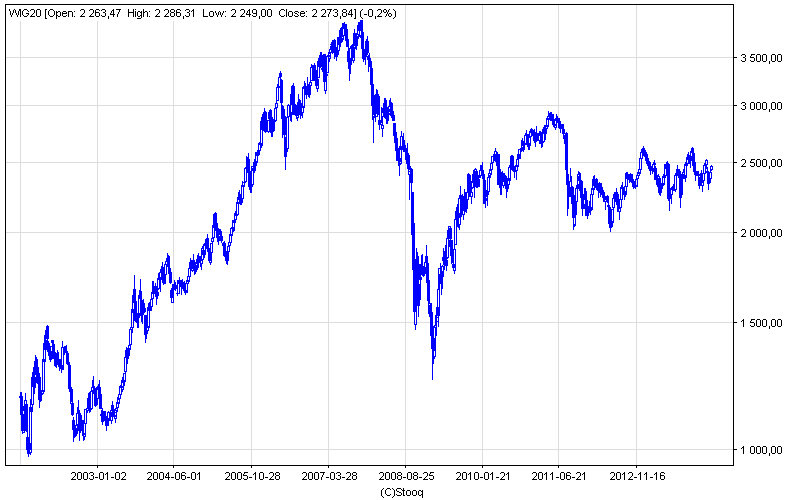

Podczas gdy biedny WIG20, który tych dywidend nie uwzględnia jest wciąż mocno sponiewierany i znajduje się wciąż ponad 40% poniżej szczytów z 2007 roku i aby odrobić straty musiałby wzrosnąć o ponad 73%.

Skup akcji własnych (buyback) to proces skupywania przez spółkę akcji własnych bezpośrednio z rynku lub poprzez wezwanie. Właściwie ma to sens tylko jeśli spełnione są dwa warunki:

1) Spółka jest tak duża, tak zdominowała rynek, że nie ma już realnej możliwości aby poprawiła swoje przychody – zarząd dochodzi do wniosku, że najlepszą formą wykorzystania kapitału, czyli de facto najlepszą inwestycją będzie zakup akcji własnych. Nie ma już konkurentów lub firm do przejęcia po korzystnej cenie, nie ma pomysłów na rozwój organiczny? Warren Buffett mawia, że jeśli spółka nie jest w stanie z jednego dolara wygenerować przez kolejny rok jednego dolara zysku dla akcjonariusza, to powinna rozważyć wypłatę dywidendy lub buyback – dla mnie jest to niejako kapitulacja zarządu. OK, to skupmy akcje własne ale jest jeszcze dodatkowy warunek.

2) Cena akcji na giełdzie musi być skrajnie tania – wskaźnik C/WK poniżej 1

Jaki jest sens skupu akcji własnych jeśli wskaźnik C/WK o kilka razy przewyższa wartość księgową, co oznacza, że przykładowo za 5 złotych kupujemy majątek wart tylko 1 złoty (w przypadku C/WK =5). Cały sęk w buybacku, to kupno akcji własnych poniżej jej realnej wartości księgowej (bez sztuczek księgowych ją zawyżających). Jeśli C/WK wynosi dajmy na to 0,8 to znaczy że za 80 groszy kupujemy 1 zł własnego majątku – wtedy i tylko wtedy to ma sens. Wszelkie inne działania mogą podchodzić śmiało pod jawne działanie na szkodę spółki.

Dlaczego zatem spółki decydują się na skupy akcji pomimo, że nie spełnione są wyżej wymienione warunki?

Pospolitym usprawiedliwieniem jest korzyść podatkowa – od dywidendy podatek płaci się od razu a skup akcji własnych to ewentualny podatek dopiero w kwietniu roku następnego. Ale co to interesuje drobnych inwestorów? Aby zrozumieć ukryty zamiar jaki mają zarządy spółek w skupach akcji własnych odsyłam raz jeszcze do punktów 4-6 z początku tego artykułu. Jest bowiem jedna zasadnicza różnica pomiędzy zwykłym Kowalskim, czyli drobnym akcjonariuszem a grubą rybą – temu drugiemu prawie zupełnie nie zależy na cenie akcji na giełdzie – on zarobi w inny, alternatywny sposób (patrz punkty 4-7).

Podsumowując, należy stwierdzić, że jedyną pewną korzyścią dla drobnego inwestora indywidualnego jest dywidenda. Lepiej mieć pewność, że cokolwiek wpłynie na nasz rachunek niż czekać na gruszki na wierzbie lub paść grubasów z zarządu.

Na koniec przytoczę raz jeszcze moje motto: „są fałszywe przepływy pieniężne, nie ma fałszywych dywidend”!

Z inwestorskim pozdrowieniem,

Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog