11 bit studios - analiza spółki

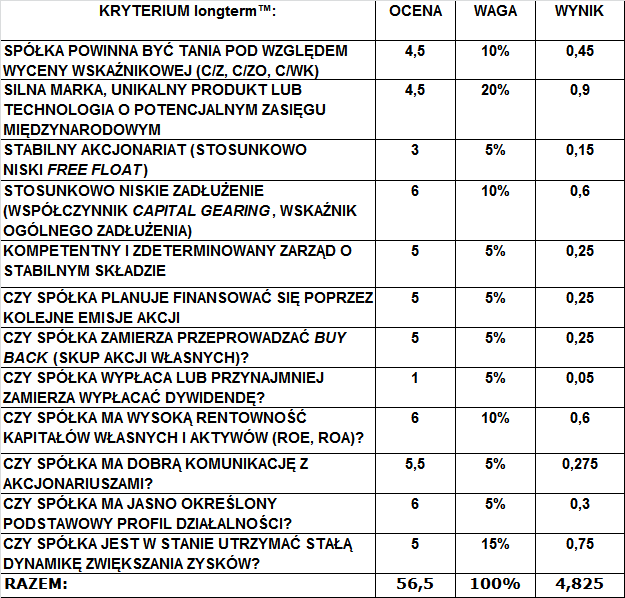

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK, C/ZO).

Na dzień dzisiejszy (29.06.2015 r.) spółka jest tania:

C/Z: 10,68 (średnia dla sektora: 13,15; WIG: 15,63)

C/WK: 6,94 (średnia dla sektora: 1,19; WIG: 1,13)

C/ZO: 8,98 (średnia dla sektora: 9,72; WIG: 10,13)

Wycena wskaźnikowa wypada bardzo dobrze zarówno pod kątem branży, jak i szerokiego rynku. Wpływ na to mają wysokie zyski osiągnięte w ostatnich dwóch kwartałach. Wysoka wartość c/wk wynika z tej samej przyczyny co w przypadku Vivid Games – działalność oparta jest na know-how właścicieli i kluczowych pracowników, a firma nie inwestuje w majątek.

Tak samo jak przy analizie Vivid Games średnie wartości dla sektora zostały wzięte dla branży usług informatycznych z GPW, a nie z NC, co wynika z dwóch powodów: spółka ma zamiar przejść na główny parkiet więc poziom wskaźników z tego rynku będzie dla niej odwzorowaniem oraz konieczny był taki sam benchmark przy porównywaniu podmiotów produkujących gry w prezentowanych analizach.

Ocena (w skali 1-6): 4,5

2) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM

Spółka jest rozpoznawana na międzynarodowym rynku. W 2010 r. zadebiutowała grami z serii Anomaly, natomiast jesienią 2014 r. została wydana gra This War of Mine. Wysokie miejsca na platformie Steam oraz szybki zwrot kosztów produkcji (już w pierwszy weekend po premierze) spowodowały duże zainteresowanie akcjonariuszy papierami spółki, co dobrze było widać po zachowaniu kursu w ostatnim kwartale ub. r. opisanym we wstępie. Warto zaznaczyć, że tytuły dobrze przyjmują się w środowisku graczy, a ciekawą inicjatywą jest 11 bit launchpad, gdzie developerzy niezwiązani z firmą, mogą przy jej pomocy zrealizować swój ciekawy pomysł. Kolejny tytuł – Industrial, którego premiera zapowiedziana jest na 2016 r., ma zdaniem zarządu przynieść jeszcze większe korzyści niż This War of Mine, ze względu na bardziej popularny gatunek oraz możliwość rozbudowy na kolejne serie gier.

Screenshot z ostatniej gry "This War of mine" - źródło: http://www.11bitstudios.com/pl

Ocena (w skali 1-6): 4,5

3) STABILNY AKCJONARIAT (STOSUNKOWO NISKI FREE FLOAT)

Free Float wynosi wysokie 60,06%. Główny akcjonariat tworzy 5 osób, z czego 4 to członkowie zarządu. Wśród akcjonariuszy instytucjonalnych tylko 2 jest obecnie zaangażowanych w 11 bit – TFI Skarbiec posiadający 4,38% walorów spółki oraz TFI BPS mający 0,09% akcji.

Kapitalizacja na dzień dzisiejszy to 142 mln zł, a free float po uwzględnieniu funduszy spada tylko minimalnie do 55,59%, co oznacza, że bez problemu można wykonywać spekulację posiadając większy kapitał.

Ocena (w skali 1-6): 3

4) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIK CAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA)

Wskaźnik Ogólnego Zadłużenia wynosi 19,39%, gdzie średnia dla branży to 510,97%, a dla WIG 47,01%. 11 bit wpasowuje się prawie idealnie między CI Games z poziomem 10,5% i Vivid Games z poziomem 32,63%.

Współczynnik Capital Gearing na poziomie 22,63% to również lepszy wynik niż przeciętna wartość w sektorze – 96% i WIG – 88%. Relacja między 11 bit, a bezpośrednimi konkurentami jest podobna – CI Games notuje niskie 12% CG , natomiast Vivid umiarkowane 53%.

Ocena (w skali 1-6): 6

5) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE

Zarząd tworzą 4 osoby, z których każda posiada co najmniej 5% akcji spółki. Są to postacie od lat związane z rynkiem gier komputerowych.

Warto dodać, że analizowane przedsiębiorstwo wywodzi się z firmy Metropolis Software założonej w 1992 roku przez Adriana Chmielarza oraz Grzegorza Miechowskiego – obecnego prezesa 11 bit. W 2008 r. Metropolis został przejęty przez CD Projekt, rok później we wrześniu zakończył swoją działalność, a w grudniu tego samego roku spora grupa pracowników Metropolisa założyła nowe studio o nazwie 11 bit.

W radzie nadzorczej zasiada 5 osób, której członkowie posiadają doświadczenie międzynarodowe.

Ocena (w skali 1-6): 5

6) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI?

Nie i nawet ogłoszona 12 czerwca br. decyzja o przejściu na główny parkiet GPW jesienią tego roku nie zakłada emisji nowych akcji.

Ocena (w skali 1-6): 5

7) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)?

Nie.

Ocena (w skali 1-6): 5

8) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ?

Nie, nie wypłaca i na razie na ten temat nie ma żadnych konkretnych informacji.

Rozsądne byłoby dzielenie się zyskiem po przejściu na główny rynek GPW, w celu uwiarygodnienia swojej pozycji oraz zwiększenia atrakcyjności u inwestorów instytucjonalnych i większych inwestorów indywidualnych preferujących spółki płacące regularnie wysoki kupon.

Ocena (w skali 1-6): 1

9) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)?

Rentowność na dzień dzisiejszy (29.06.2015 r.) wygląda następująco:

ROE: 107,13% (średnia dla sektora: 6,36%; WIG: 7,36%)

ROA: 86,4% (średnia dla sektora: 3,98%; WIG: 3,35%)

Jak widać model przyjęty przez zarząd opierający się na nisko kosztowej produkcji gier dobrej jakości przynosi wysokie korzyści dla akcjonariuszy. Należy jednak pamiętać, że w przypadku tak rentownych firm trudne jest utrzymanie rentowności na wysokim poziomie w długim okresie. Trzeba ją bacznie obserwować i przy wystąpieniu jakichkolwiek problemów, poważnie rozważyć sprzedaż papierów.

Ocena (w skali 1-6): 6

10) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI?

Tak, spółka posiada nawet na swojej stronie internetowej forum inwestorskie, na którym Administrator odpowiada na pytania inwestorów.

Ocena (w skali 1-6): 5,5

11) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI?

Tak, zajmuje się produkcją gier komputerowych, na konsole i na urządzenia mobilne.

Ocena (w skali 1-6): 6

12) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW?

Tak. W lipcu br. zostanie wydana gra This War of Mine na urzędzenia mobilne, a ponadto planowany jest rozwój platformy Games Rebuplic, gdzie jest już dostępnych 700 gier w sprzedaży. Ponadto wspomniany w 2 punkcie tej analizy 11 bit launchpad ma zamiar wydać 2 tytuły, których premiery będą możliwe jeszcze w tym roku.

Wedle zapewnień zarządu największe przychody ma zapewnić nowa gra ”Industrial” o potencjale dużo wyższym niż This War of Mine. Przede wszystkim dla tego, że jest to bardziej popularny gatunek, jak również możliwe będzie powstawanie kolejnych serii gier, czego już niestety nie można zrobić w ostatnio wypuszczonym tytule, gdyż jego potencjał w tym zakresie się wyczerpał.

Ocena (w skali 1-6): 5

PODSUMOWANIE I OCENA KOŃCOWA:

11 bit to tania spółka z wysoką rentownością kapitałów własnych i majątku, o dużym potencjale rozwojowym w najbliższym czasie. Produkcje uznane wśród graczy na całym świecie oraz wcześniejsze osiągnięcia pozwalają sądzić, że prognozy są realne, a wprowadzone nowe tytuły okażą się sukcesem przekładającym się na pokaźne zyski. Wysoki free float to nie wątpliwie mankament tej spółki, jednak dużo ważniejsze przy szybko rozwijających się przedsiębiorstwach są skupy akcji, które tu nie występują. Debiut na GPW jeszcze w tym roku powinien pozytywnie odbić się na kursie i niewątpliwie warto obserwować jego zachowanie. Spółka zdecydowanie pobiła swoją oceną końcową Vivid Games i CI Games ale do CD Projektu wciąż jeszcze trochę jej brakuje.

W podsumowaniu ogólnym wszystkich trzech analizowanych podmiotów, należy zwrócić uwagę na kilka istotnych faktów - CD Projekt to nie jest jedyna obiecująca spółka z branży produkującej gry komputerowe i w najbliższym czasie to wcale nie ona może być liderem wzrostów, tym bardziej, że konkurencja jest tańsza pod względem wyceny wskaźnikowej. Należy pamiętać, że całej branży bardzo pomaga drogi dolar, gdyż zwiększa znacząco zyskowność sprzedaży eksportowej (główny rynek to przecież USA!).

Akumulując akcję do portfela warto zastanowić się nad wszystkimi trzema podmiotami, ponieważ kupno najlepszego według przeprowadzonych analiz, wcale nie musi przełożyć się na największe wzrosty – giełda rządzi się swoimi prawami i często pod wpływem impulsu rosną nie najlepsze fundamentalnie spółki, a te obiecujące nie realne prognozy, na które podczas hossy nie zawsze zwraca się uwagę.

PS: jest to czwarta analiza z serii analiz producentów gier.

Wcześniej ukazała się analiza CI Games:

https://longterm.pl/Ci-Games-Analiza-Spolki-1.html

Ostatnio zaś analiza Vivid Games:

https://longterm.pl/Vivid-Games-Analiza-Spolki.html

W 2013 roku ukazała się analiza najbardziej znanej spółki z branży gier czyli CD Projektu:

https://longterm.pl/cd-projekt-analiza-spolki.html

Dane finansowe i wskaźniki analizy spółki CI Games aktualne na dzień 23.06.2015 - źródło: Fundamentalna.net

POZOSTAŁE 102 ANALIZ POLSKICH SPÓŁEK MOŻNA ZNALEŹĆ W ZAKŁADCE "ANALIZY SPÓŁEK"

https://longterm.pl/Analizy-Spolek.html

Dane finansowe i wskaźnik AF aktualne na dzień 28.06 - źródło: Fundamentalna.net i Stockwatch.pl

Z inwestorskim pozdrowieniem,

Albert „Longterm” Rokicki

Twój Niezależny Analityk Rynków Finansowych

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całości kapitalu!